![]()

![]()

![]()

Use LEFT and RIGHT arrow keys to navigate between flashcards;

Use UP and DOWN arrow keys to flip the card;

H to show hint;

A reads text to speech;

17 Cards in this Set

- Front

- Back

|

Clasificacion activos |

Corrientes: recibir beneficios dentro de un año No corrientes: recibir beneficios a plazo superior a un año |

|

|

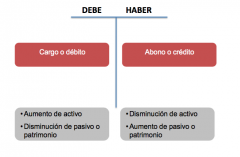

Cuentas T: Debe y Haber? |

Deudor - acreedor |

|

|

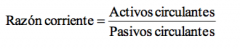

Razón Corriente/circulante |

|

|

|

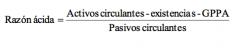

Razón Acida |

|

|

|

Endeudamiento |

|

|

|

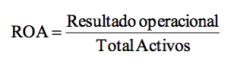

ROA |

|

|

|

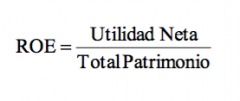

ROE |

|

|

|

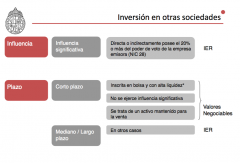

Inversión en otras sociedades |

|

|

|

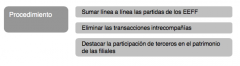

Procedimiento consolidación |

|

|

|

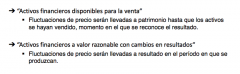

Inversión en instrumentos financieros |

|

|

|

Margen Bruto, Operacional, EBITDA |

|

|

|

¿Leasing? |

Contrato mediante el cual una persona (arrendador)traspasa a otra (arrendataria), el derecho a usar un bienfísico a cambio de alguna compensación, generalmenteun pago periódico y por un tiempo determinado, altérmino del cual el arrendatario tiene la opción decomprar el bien, renovar el contrato o devolver el bien. |

|

|

¿Costeo directo? |

- Costos directos de producción se activan al producir; al vender se reconocen como gasto - Otros costos se reconocen como gasto |

|

|

Inversión en acciones |

- Una inversión en acciones será Instrumento Financiero para Negociar (“ActivoCorriente) si: -- La acción se cotiza en bolsa. -- El monto invertido representa menos del 20% del capital de la empresa emisora. -- Existe intención de enajenar las acciones en menos de un año. -Una inversión en acciones será Inversión Contabilizada usando el Método deParticipación (“Activo No Corriente”) si: --El monto invertido representa más del 20% del capital de la empresa emisora. --No interesa si la acción tiene o no cotización bursátil. -Una inversión en acciones será Inversión en Otras Sociedades (“Activo NoCorriente”): --Si se cotiza en bolsa, representa menos del 20% del capital de la emisora y no existeintención de enajenar antes de un año. --Si no se cotiza en bolsa y representa menos del 20% del capital de la empresa emisora. |

|

|

Costeo Indirecto |

Incluir todos los costos de la función productiva dentro del costo del producto. Costos directos e indirectos de producción se activan al producir, se reconocen como gasto al vender GAV siempre se reconocen como gasto |

|

|

Leverage operativo |

Relacion entre costos fijos y costos variables |

|

|

ROI |

Flujo/Inversión |