Reading...

![]()

Play button

![]()

Play button

![]()

Use LEFT and RIGHT arrow keys to navigate between flashcards;

Use UP and DOWN arrow keys to flip the card;

H to show hint;

A reads text to speech;

33 Cards in this Set

- Front

- Back

- 3rd side (hint)

|

Was gibt es für Deal-Strukturen in der M&A Transaktionen?

|

Asset Deal: Der Käufer erwirtbt alle oder ausgewählte Vermögenswerte eines Unternehmens ("Sachkauf")

Share Deal: Der Käufer erwirbt das EK eines U und tritt in alle Rechte und Pflichten ein ("Rechtskauf der jur. Person") |

|

|

|

Was bestimmt den Einfluss auf das Zielunternehmen?

|

Die Höhe des zu erwerbenden Anteil!

Minderheit: bis 50% Sperrminorität bis 33% Mehrheit: über 50% 100% vollständige Akquisition |

|

|

|

Wozu dient eine Variable Kaufpreisklausel (Earn-Out)?

|

Dient der Erfassung von Wertänderung nach dem Vollzug des Kaufvertrages.

Zukunfsorientiere Anpassung der Gegenleistung. Beteiligung des Verkäufers am zukünftigen Erfolg des verkauften Unternehmens. Entweder als Besserungschein (Earn-Out) oder als Option ausgestaltbar (Wandelanleihe, Optionsanleihe) |

|

|

|

Was sind die Vor- und Nachteile der Kaufpreisklausel (Earn-Out) für Verkäufer und Käufer?

|

Vorteile für Verkäufer:

Unter Umständen die Erzielung eines besseren Kaufpreises, durch die Möglichkeit an zukünftigen Synergie-Effekten teilzuhaben Vorteile für Käufer: Höhere Sicherheit bezüglich der Angemessenheit des Kaufpreises, da dieser sich nach der tatsächlichen Ertragskraft richtet. Nachteil für den Verkäufer: Nach wie vor erhebliches Interesse und Bedürfnis an der Einflussnahme oder Kontrolle des Zielunternehmens und seiner Führung Nachteile für Käufer: Kontrolle oder Einflussnahme des Verkäufers kann nicht vollständig vermieden werden . |

|

|

|

Welche Aspekte sind in einer variablen Kaufpreisklausel (Earn-Out) vertraglich zu regeln?

|

Bemessungsgrundlage

Berechnungsverfahren Bemessungsperiode Kontrollbedürfnisse Veränderungsmöglichkeiten Berücksichtigung und Zurechnung von Synergien Beilegung von Meinungsverschiedenheiten über die Angemessenheit der Kaufpreisanpassung |

|

|

|

Was ist mit Cash-Free Klausel gemeint?

|

Bei Cash-Free-Klauseln ist mit “Cash” ausschüttungsfähige Liquidität des Zielunternehmens gemeint.

Cash-Free bedeutet daher frei von ausschüttungsfähiger Liquidität, die vertraglich unter Bezugnahme auf Bilanzpositionen definiert sind. Es ist zu definieren, bis zu welchem Mass Liquidität ausgeschüttet werden soll (Berücksichtigung der Kapitalerhaltung). |

Vereinfacht gesagt regelt die Cash free and Debt free Klausel die Finanzausstattung mit der das Unternehmen zum vereinbarten Kaufpreis übergeben wird. Ein Käufer bezahlt somit einen Kaufpreis X bei XY Barmittelbestand und XY Finanzverbindlichkeiten. Der Kaufpreis wird dadurch exakter definiert und variabel gestaltet. Stellt sich nachträglich heraus, dass der Bestand an Barmitteln zum Stichtag höher war als im SPA definiert, so erhöht sich der Kaufpreis um diese Differenz bzw. stellt sich nachträglich heraus, dass die Finanzverbindlichkeiten zum Stichtag höher waren als im SPA (Sales and Purchase Agreement) definiert, so verringert sich der Kaufpreis entsprechend.

|

|

|

Wofür steht die "Debt-Free" Klausel?

|

Debt-Free steht für Freiheit von Fremdverbindlichkeiten

|

Siehe Seite 10

Beispiel eklären (?) |

|

|

Was ist die Gefahr bei Cash-Free und Debt-Free-Klauseln? Wie lässt sich die Gefahr vermeiden?

|

Gefahr Insbesondere für den Käufer:

Verkäufer kann zwischen Signing und Closing Einfluss auf die Liquidität des Unternehmens nehmen (Entnahme von Gewinnen, Hinauszögern von Rechnungsbezahlung, Abschluss von Vorauszahlungsvereinbarungen mit Kunden etc.) Verkäufer kann Einfluss auf Verbindlichkeiten nehmen (Vermeidung von Krediten, Gewährung von Gesellschafterdarlehen etc) Vermeidung durch die Aufnahme von “Past Practice” -Klauseln. |

|

|

|

Wofür dienen Conduct of Business-Klauseln?

|

Dienen der Regelung der Fortführung der Gesellschaft nach Abschluss des Unternehmenskaufvertrages bis zu dessen Vollzug.

Begrenzen das Risiko des Käufers vor wesentlichen nachteiligen Veränderungen des Zielunternehmens zwischen Signing und Closing (Bsp: Past Practice) durch: • Verbotsklauseln • Zustimmungsklauseln . Weisungsklauseln • lnformationsklauseln |

|

|

|

Welche Modelle oder M&A-Transaktionsstrukturen gibt es?

|

Merger

Akquisition Mischformen Joint Ventures Arbeitsgenossenschaften / Konsortien Strategische Allianzen |

|

|

|

Welche Modelle oder M&A-Transaktionsstrukturen gibt es?

Wie sind die einzelnen Strukturen definiert? |

|

|

|

|

Was gibt es für Ausgestaltungen von M&A Transaktionen?

|

1. Kooperationen, Allianzen und Joint Venture

2. Unternehmenszusammenschlüsse 3. Feindliche Übernahmen 4. Unternehmenssicherungen- und Nachfolgen 5. Management Buy-out (MBO)m Buy-in (MBI) und LBO |

|

|

|

Was sind Motivationen für Kooperationen, Allianzen und Joint Ventures?

|

1. Marktvorteile: Gemeinsamer Vertrieb und Marketing, Imagegewinn, Verbesserter Marktzugang

2.Technische und wirtschaftliche Risikovorteile: Risikoteilung, Risikoreduzierung 3. Kostenvorteile: Investitionen, F&E 4.Ressourcenvorteile: Know-how, Infrastruktur 5.Zeitvorteile: Entwicklungszeit, Durchlaufzeit |

|

|

|

Was ist ein Contractual Joint Venture? Was muss geregelt werden?

|

Keine rechtliche selbstständige Einheit des JV

Oft bei einmaligen Projekt Folgende Aspekte werden geregelt: 1. Umfang 2. Verantwortlichkeiten 3.Zeitplan Vertraulichkeit, Haftung etc. |

|

|

|

Was ist ein Equity Joint Venture? Was muss geregelt werden?

|

Selbständige Gemeinschaftsgesellschaft (Rechtsform wird meist durch Steuern, Flexibilität und Steuerungsmöglichkeit entschieden)

Folgende Aspekte bedürfen besondere Aufmerksamkeit: 1. Beziehung der Partner zueinander 2. Verwaltung (VR, Management etc. .. |

|

|

|

Welche Formen der Unternehmenszusammenschlüsse oder Unternehmensumwandlungen gibt es?

|

Vermschmelzung

Spaltung Vermögensübertragung Formwechsel |

|

|

|

Was passiert bei einer Unternehmensverschmelzung?

|

|

|

|

|

Was passiert bei einer Unternehmensspaltung?

|

|

|

|

|

Was passiert bei einer Vermögensübertragung?

|

|

|

|

|

Was ist die die Definition einer feindlichen Übernahme? Was sind die Gründe dafür?

|

Akquisition eines an der Börse kotierten Unternehmens gegen den Willen des Managements.

Gründe unterbewertetes Unternehmen (asset stripping!) strategische Gründe (Akquisition eines Wettbewerbers, Zugang zu einer Technologie) Empire building - Hypothese (Einfluss, Macht des Managements) |

|

|

|

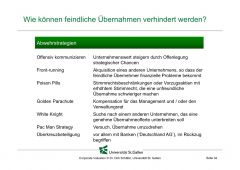

Welche Abwehrstrategien gibt es um eine feindliche Übernahme zu verhindern?

|

|

|

|

|

Definition eines MBO

|

Mitglieder des Managements kaufen eine Tochtergesellschaft oder Teile der Geschäftsaktivitäten und finanzieren den Kaufpreis (häufig) über Fremdkapital, das

über zukünftige Cash Flows getilgt wird. |

|

|

|

Was sind Gründe für ein MBO?

|

Wettbewerber erhalten keine zusätzlichen Info über das Geschäft

Zeitersparnis, da der Käufer über das Zielunternehmen gut informiert ist. Keine Kosten um einen Käufer zu suchen Verkäufer kann eine (Minderheits-)Beteilitung behalten grössere Akzeptanz der Mitarbeiter |

|

|

|

Wie geht man bei einem MBO vor?

|

1. Businessplan

2. Suche FK 3. Unterstützung durch Mutterunternehmen 4. Transaktion durchziehen |

|

|

|

Was sind Erfolgsfaktoren bei einem MBO?

|

Echte Entrepreneurs als MAnager

ausreichend Cash Flow Etablierte Marktposition Gute Assets, für Banken als Sicherheit Geringe FKquote |

|

|

|

Was ist ein LBO?

|

Unternehmenskauf

Finanzierung durch hohen Anteil an FK EK durch Finanzinvestor |

|

|

|

MBO vs. MBI

|

MBO (Management Buy-out): Unternehmenserwerb, bei dem das aktuelle Management der Zielgesellschaft Gesellschaftsanteile übernimmt

MBI (Management Buy-in): Unternehmenserwerb, bei dem externe Manager Gesellschaftsanteile an der Zielgesellschaft übernehmen |

|

|

|

Was sind Merkmale eine LBO Kandidaten und wie sichert man attraktiven Exit?

|

|

|

|

|

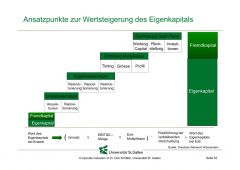

Was sind Ansatzpunkte zur Wertsteigerung des EK? und wie berechnet man den Wert EK bei Erwerb?

|

|

|

|

|

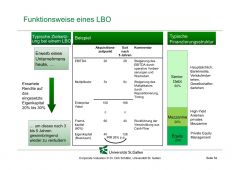

Wie ist die Funktionsweise eines LBO?

|

|

|

|

|

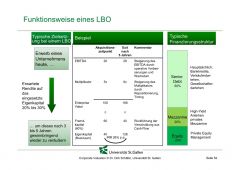

Wie ist die Funktionsweise eines LBO?

|

|

|

|

|

Was sind Tipps für Verhandlungsführung?

|

|

|

|

|

Was ist Signing was ist closing? Was ist diesbezüglich zu beachten?

|

|

|